[이혜경기자] 지난 27일 사상 최대 분기실적을 발표한 삼성전자에 30일 증권가의 호평이 쏟아지고 있다.

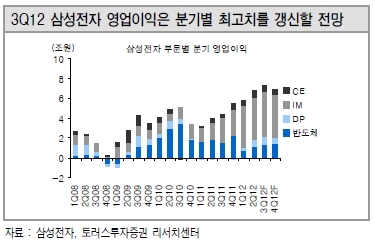

삼성전자는 지난 2분기 확정 매출액이 47조6천억원으로 전년 동기 대비 20.7% 증가했고, 영업이익은 6조7200억원을 올려 전년 동기 대비 79.22% 늘었다고 발표했다. 부문별로는 반도체 1조1100억원, 디스플레이 패널 7500억원, IM(IT&모바일통신) 42조1900억원, CE(소비자 가전) 7600억원을 기록했다.

대신증권의 강정원 애널리스트는 "(업황이 나쁜) 반도체 부문의 우려에도 불구하고 낸드가 기대보다 선전하며 예상수준의 실적을 냈다"며 "최고 사양의 스마트폰을 중심으로 IM 부문 내 휴대폰사업 실적이 견조한 성장을 지속했다"고 평가했다.

◆삼성전자, 실적성장 앞으로도 지속될 것

애널리스트들은 삼성전자의 실적 성장세가 앞으로도 한동안 이어질 것으로 전망했다.

신영증권의 임돌이 애널리스트는 "3분기에는 2분기 말에 출시된 갤럭시S3 효과가 본격 반영되고, 당초 기대보다는 느리지만 반도체 및 디스플레이 패널 부문 실적 개선에 힘입어 7조5800억원의 영업이익을 낼 것"으로 기대했다.

토러스투자증권의 김형식 애널리스트도 "글로벌 경기 불확실성으로 IT경쟁사들은 3분기 실적을 보수적으로 전망하지만, 삼성전자는 3분기에도 실적 신기록 경신은 이어질 것"으로 내다봤다.

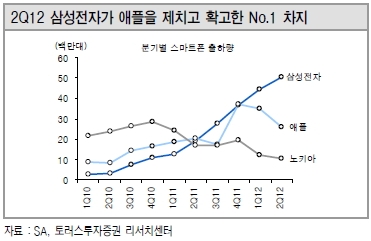

유일한 스마트폰 경쟁사인 애플의 아이폰5 판매가 9월로 예정돼 갤럭시S3 판매 호조가 예상되고, 갤럭시 노트2 출시로 스마트폰 시장에서 독주도 기대된다는 설명이다.

또 하반기부터 플렉서블 패널이 본격적으로 양산되어 다른 디스플레이업체들과 기술력 격차가 벌어지고, 모바일 AP 32nm 및 파운드리 28nm 공정 진입으로 원가 경쟁력 우위를 확보할 것으로 봤다.

대신증권의 강 애널리스트는 "삼성전자의 ROE(자기자본이익률)가 올해부터 다시 20%대로 올라서고 있는데, 내년에도 유지될 것"으로 전망했다.

그는 "모바일 IT 세트와 부품을 기반으로 삼성전자가 현재 구조적으로 실적 상승 사이클에 진입하는 시기"라며 "분기 이익의 크기보다는 지속가능한 20%대의 ROE가 중요한 시점"이라고 지적했다.

이어 3분기 실적이 가시화되는 8~9월 중 올해 ROE 20%에 대한 시장의 확신이 높아지면 주가도 전고점을 돌파할 수 있을 것으로 예상했다.

◆"우려는 과도하다"

현재 시장에서는 삼성전자의 스마트폰 가격 경쟁력이 내년부터 급속히 감소할 가능성이 있다며 우려하는 시각도 존재한다. “이와 관련해 신영증권의 임 애널리스트는 "우려는 시기상조"라고 진단했다.

"스마트폰 ASP(평균판매단가) 하락 우려는 삼성전자 전체 휴대폰 출하량 중 스마트폰이 차지하는 비중이 70%에 육박하는 시점을 앞두고 부각되는 것이 타당하다"는 것이다.

그는 삼성전자의 전체 휴대폰 출하량 중 스마트폰이 차지하는 비중은 2012년 52%, 2013년 61%, 2014년 69%에 이를 것으로 추정된다며, 관련 우려는 2013년 말쯤부터 해도 늦지 않다는 의견이다.

이 같은 긍정적인 시각을 반영하듯 30일 오전 10시 11분 현재, 삼성전자 주가는 전거래일 대비 2.35% 오른 126만2천원에 거래되고 있다.

이혜경기자 vixen@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기