[이혜경기자] 신한금융투자는 17일 삼성전자에 대해 인수·합병(M&A)을 통한 성장동력이 가시화되고 있는 것으로 분석하고 목표주가를 200만원으로 올렸다.

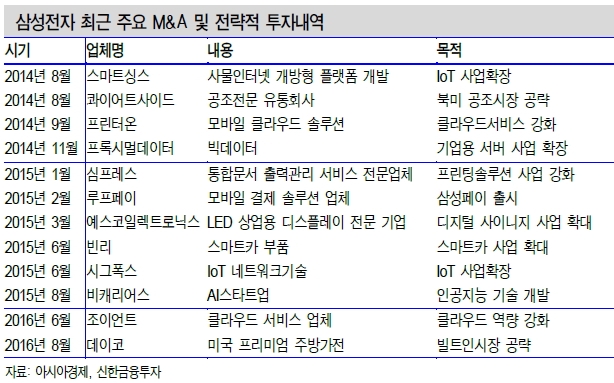

소현철 신한금융투자 애널리스트는 "삼성전자는 지난 2014년에 스마트싱스(사물인터넷 플랫폼) 및 루프페이(모바일결제서비스), 2016년에는 조이언트(클라우드 서비스) 인수를 통해서 사물인터넷과 핀테크 사업 역량을 강화시켰다"며 "2014년 콰이어트사이드(북미 공조 유통회사)에 이어 데이코(북미 프리미엄 빌트인 가전업체)를 인수해 가전 경쟁력이 강화될 것"이라고 전망했다.

또한 "2015년 12월에 자동차 전장사업팀이 출범한 데 이어 지난달 세계 1위 전기차 업체인 BYD의 지분 1.92%를 5천120억원에 인수했다"며 "자동차 전장사업이 삼성전자의 차세대 미래성장사업을 이끌면서 외형 확대에 따른 매출 성장이 이뤄질 것"으로 기대했다.

소 애널리스트는 아울러 "삼성전자가 최근 출시한 갤럭시노트7은 홍채인식, 방수방진 등 혁신적인 기능을 탑재해 세계 최고의 하드웨어 기술을 선보였다"며 "갤럭시노트7 판매량은 갤럭시노트5를 뛰어넘을 것"으로 예상했다.

이 같은 점을 고려할 때 삼성전자의 3분기 영업이익은 전분기 대비 3.1% 증가한 8조3천900억원으로 추정했다. 4분기에는 마케팅 비용이 증가하겠지만 영업이익은 전분기 대비 1.4% 증가한 8조5조원으로 추산했다.

2016년 연간 영업이익은 전년 대비 20.1% 늘어난 31조7천억원으로 계산했다. 오는 2017년에는 삼성디스플레이의 실적 회복으로 영업이익이 전년 대비 6.5% 증가한 33조8천억원이 될 것으로 관측했다.

아울러 소 애널리스트는 삼성전자의 목표주가를 기존 185만원에서 200만원으로 높였다. 메모리반도체와 발광다이오드(OLED)의 압도적인 경쟁우위, 갤럭시노트7 판매호조, 미래성장동력 가시화를 고려한 것이다.

소 애널리스트는 "삼성전자는 지난 2013년에 매출액 228조원을 기록한 후 3년간 매출 정체를 겪었지만, 2017년에는 매출성장이 가시화될 전망"이라며 "최근 원화 강세로 주가 상승이 주춤했지만 갤럭시노트7 판매호조와 메모리 및 디스플레이 실적 개선으로 주가 상승이 기대된다"고 전했다.

특히 "2017년 폴더블(접을 수 있는) OLED가 출시될 경우 삼성전자의 혁신적인 하드웨어 기술이 부각될 것"이라며 "글로벌 대형 IT 종목과 비교해 삼성전자가 저평가 받을 이유가 없다"고 강조했다.

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기