[이혜경기자] 기아차의 지난 2분기 연결실적이 낮아진 시장 예상 수준에 부합했다. 인센티브 급등세의 지속과 유로 및 신흥국 통화 약세로 인한 부정적 영향이 있었지만 쏘렌토와 카니발 등의 신차 효과가 이를 일부 상쇄시킨 것으로 파악됐다. 27일 증권가에서는 이와 함께 향후 중국 시장 판매부진이 장기화될 경우를 우려하는 목소리도 적지 않았다.

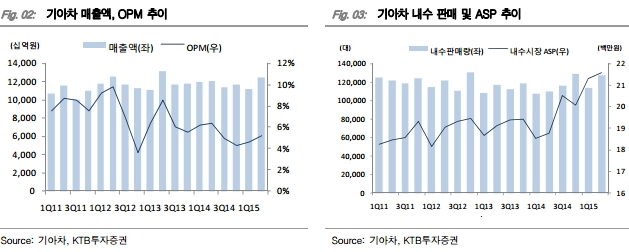

기아차는 지난 24일 올해 2분기 연결 매출액은 전년 동기 대비 3.2% 증가한 12조4천억원, 영업이익은 15.4% 감소한 6천510억원, 순이익은 27% 줄어든 7천470억원을 냈다고 발표했다. 영업이익은 시장 예상치 평균(컨센서스)인 6천352억원에 부합하는 수준이다.

KTB투자증권의 김형민 애널리스트는 "내수시장에서 신형 카니발과 신형 쏘렌토의 신차 모멘텀이 최고조에 이른 분기로, 내수 평균판매단가(ASP)도 2천160만원으로 전년 동기 대비 15.7% 증가했다"고 설명했다. 이에 따라 2분기 별도 매출액은 8조4천억원을 기록해 전년 동기보다 11.6% 성장했다.

내수시장 호조에도 불구하고 연결기준 영업이익이 줄어든 이유로는 "신흥국 판매 및 환율 하락, 미국 시장에서의 인센티브 상승 영향 때문"이라고 전했다. 또 연결순이익 급감은 지난해 현대엠코와 현대엔지니어링 합병에 따른 일회성이익이 올해는 빠져 있고, 중국 지분법이익도 감소한 영향을 받았다는 설명이다.

영업실적이 점차 개선되고 있다는 데 주목하는 시각도 있다. KB투자증권의 신정관 애널리스트는 "2분기 매출액은 과거 2년 중 가장 높은 수준이고, 영업이익도 전년 대비로는 부진하지만, 작년 3분기 이후 과거 4분기 중에서는 가장 우수한 실적"이라고 강조했다.

이어 "하반기에는 K5, 스포티지로 내수판매가 호조를 이어갈 것"이라며 "원/달러 환율도 1천150원을 상회해 3분기는 6분기 만에 전년 대비 영업이익이 증가할 것"으로 전망했다.

◆중국시장 판매 부진은 우려

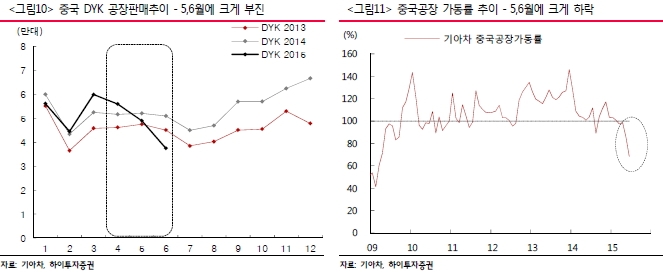

중국시장 부진을 우려하는 의견도 있었다. 하이투자증권의 고태봉 애널리스트는 "선행시장인 내수에서 경쟁력 있는 모델의 투입에 따른 긍정적 변화, 즉 시장점유율 확대, 별도기준 수익성 개선, ASP 개선 및 제품구성 상향은 높이 평가할 수 있지만, 내수에서의 긍정적 변화가 아직 글로벌 시장으로 확대되지 않고 있다는 측면과 막 우려가 싹튼 중국의 부진한 성과는 주목해야 할 부분"이라고 지적했다.

IBK투자증권의 이상현 애널리스트는 "현대차와 마찬가지로 기아차도 중국판매 회복이 하반기 주가회복의 가장 큰 요인이 될 것"으로 예상하면서도 "다만 올해 하반기 실적은 원/달러 환율 민감도와 러시아법인 기저효과 등을 감안할 때 개선추세가 뚜렷할 것으로 보이고, 내년 2분기 멕시코 공장 가동 등으로 상대적으로 양호한 성장이 기대된다"고 전했다.

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기