[이혜경기자] "카드 숫자가 줄어서 지갑이 얇아져 좋아요. 할인 정보 같은 것을 바로 확인할 수 있어 편하고요." (20대 대학생 최진호 씨)

"전자지갑 앱 설치도 일이고, 사람 많은 매장 계산대에서 전자지갑으로 결제하려면 시간 걸려서 눈치 보여요. 플라스틱 카드는 그냥 꺼내기만 하면 되는데." (30대 직장인 한승희 씨)

여러 진영에서 앞다퉈 전자지갑을 선보이고 있지만, 사용자들은 아직 전자지갑을 반신반의 하는 눈치다. 전자지갑은 과연 우리 생활 속에 얼마나 파고들었을까?

시장 전체를 아우르는 공식적인 집계가 존재하지 않아 사용 규모를 짐작해 볼 만한 통계를 살펴봤다.

시장조사업체 두잇서베이가 지난 5월말 스마트폰 이용자 1천521명을 대상으로 한 조사에 의하면, 응답자의 67.6%인 1천22명이 전자지갑을 쓴다고 답했다. 10명 중 7명이 전자지갑을 사용하는 셈이다.

이들이 주로 사용하는 전자지갑은 SK플래닛의 스마트월렛이었다. 응답자의 82.5%로 압도적이었다. 2위는 15.7%인 KT 진영의 모카였다. 소수가 애플의 패스북(0.6%)과 구글 웰렛(0.5%)을 썼다.

이번에는 업계 선두권으로 파악되는 SK플래닛 스마트월렛의 성장세를 보자. 2010년 6월 출시한 '스마트월렛'은 9개월 만에 100만 가입자 돌파, 2012년 6월 500만 가입자 돌파, 그리고 출시 3년 만인 지난 6월 1천만 가입자를 돌파했다. SK플래닛의 스마트월렛에서 발급된 모바일카드 수도 빠르게 늘고 있다. 올해 초 2천만장을 넘어선 후 지난 6월에 3천만장을 뛰어넘었다.

이렇게만 보면 전자지갑은 우리 생활에 깊숙이 침투한 것으로 보인다. 과연 그럴까?

◆전자지갑 사용자들 "결제보단 멤버십 카드"

전자지갑 사용패턴을 좀더 들여다 보면 부분적으로만 그렇다고 볼 수 있다. 지갑의 핵심 용도는 '결제'를 위한 현금과 카드, 그리고 할인·적립을 위한 멤버십 카드 등을 보관하는 것이다. 그러나 현재 전자지갑은 '멤버십 카드'를 중심으로 이용되고 있다.

SK플래닛의 스마트월렛만 봐도 알 수 있다. 스마트월렛은 지난 6월에 벌써 가입자가 1천만명을 돌파하고 모바일카드 발급도 3천만장을 넘었지만, 연계 결제앱인 '페이핀' 가입자는 지난 4일에야 겨우 100만명을 채웠다. 결제 부문은 10배 이상 더딘 것이다.

올해 2월에 DMC미디어가 내놓은 '모바일결제서비스 이용행태 보고서' 역시 전자지갑 속 결제의 갈 길이 멀다는 것을 보여준다.

DMC미디어는 지난 1월29일부터 2월8일까지 만 19~49세의 스마트폰 이용자를 대상으로 모바일 결제 이용 행태를 조사했다. 그중 모바일 전자화폐 이용과 관련한 부분을 들여다 보자.

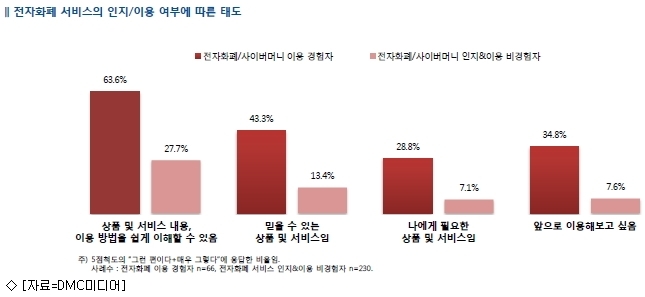

모바일 전자화폐 이용금액은 종이화폐 이용금액의 6.2%에 불과했다. 이용만족도도 낮은 편이었다(전반적 만족 31.8%). 다만 연령대가 젊을수록 긍정적 이용경험 지녀 앞으로 기대감은 가질 만했다.

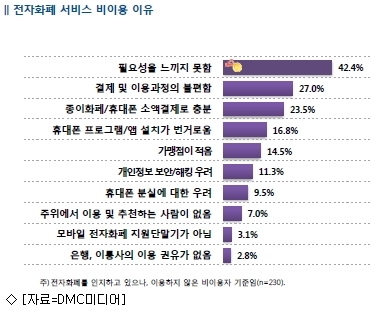

모바일 전자화폐 확산을 가로막는 가장 큰 요인은 무엇일까. 바로 '굳이 사용할 필요를 못 느낀다'는 것이다. 비경험자 10명 중 4명은 전자화폐의 필요성을 못 느낀다고 대답했다.

'불필요성'은 모든 전자지갑 관련업체들이 고민해야 할 문제라 할 수 있다. 편리함, 혜택 같은 뚜렷한 이용 가치를 느끼지 못하기 때문에 전자지갑 속의 전자화폐를 사용하지 않는다는 얘기니 말이다. DMC미디어는 "이용의 번거로움이나 불편함, 보안/해킹 우려 등은 오히려 부차적인 사안이었다"고 지적했다.

연령대별로 볼 경우, 30~40대는 20대보다 프로그램/앱 설치에 대한 번거로움을 크게 인식하고 있었다. 반면 20대는 30~40대보다 '보안/해킹'과 '휴대폰 분실'에 대한 우려를 크게 나타냈다.

전자지갑 속 주요 결제 아이템 중 하나인 모바일 신용카드 부분도 비슷한 양상이다.

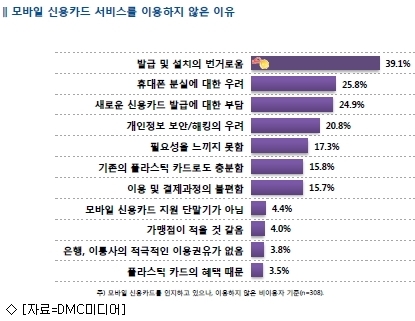

모바일 신용카드는 인지도는 높았으나, 이용률은 낮았다. 인지도는 73.9%에 이르렀지만 실제 이용경험은 7.3% 그쳤다. 모바일 신용카드를 안쓰는 가장 큰 이유는 '발급·설치의 번거로움(39.1%)'이었다.

역시 연령대가 높을수록 결제금액 비율도 현저히 떨어졌다. 더욱이 40대 이상 응답자의 모바일 신용카드 결제금액 비율은 1.95%에 불과했다. 발급/설치, 휴대폰 분실, 보안/해킹 우려가 이용의 장애요인으로 작용했기 때문이었다. 비이용자의 수요도 많지 않았다.

결국, 20대만의 제한적인 시장, 혹은 '멤버십카드용' 수준의 반쪽짜리 전자지갑이 되지 않으려면 이 '불필요성'과 '번거로움'이라는 문제의 해결이 필요해 보인다.

◆전자지갑 속 결제 활성화 요건은?

그나마 희망적인 얘기가 없지는 않았다. 모바일 신용카드 이용금액은 플라스틱카드 이용금액의 12.9%로 조사됐는데, 만족도는 41.2%, 이용증대 의향은 51.4%로 집계됐다. 써본 사람 중 절반 정도는 계속 사용해볼 의향이 있다는 것으로 볼 수 있다. '모바일 카드를 쓸 이유가 없다'던 사용자들이 '막상 써보니 쓸 만하네'라고 느꼈다는 얘기다.

이것은 모바일 카드 같은 전자지갑 속 아이템들을 사용자들이 사용해보게끔 유도해 실제로 경험하도록 만드는 과정이 매우 중요하다는 점을 시사한다.

이는 '휴대폰 소액결제'에 우호적인 소비자들의 태도와도 일맥상통한다고 볼 수 있다.

DMC미디어 조사에서 전자지갑을 번거롭게 여기던 소비자들이 휴대폰 소액결제는 큰 부담 없어 사용하고 있었다.

모바일 소비자 4명 중 3명은 휴대폰 소액결제를 이용해봤고, 월평균 2만9천200원을 사용했다. 만족도도 60.5%로 모바일 신용카드에 대한 만족도보다 높게 나타났다. 따로 앱을 다운로드해 설치하는 등의 번거로운 과정이 없다는 점 때문인 것으로 풀이된다.

/이혜경기자 vixen@inews24.com