[아이뉴스24 김나리기자] 하드웨어 성장과 적층세라믹콘덴서(MLCC) 업황 호조로 인해 삼성전기의 3분기 실적이 2분기에 이어 대폭 개선될 것이라는 전망이 나왔다.

삼성전기는 지난 21일 올 2분기 연결 기준 매출액이 전분기보다 8.9%, 전년 동기보다 5.8% 증가한 1조7천98억원을 기록했다고 발표했다.

영업이익은 707억원으로 시장 컨센서스(증권사 실적예상치 평균)인 747억원은 소폭 하회했으나, 전분기보다 176.7%, 전년 동기보다 365.5% 증가했다.

24일 노경탁 유진투자증권애널리스트는 "삼성전기의 2분기 실적 증가는 국내 주요거래선의 신규 플래그십 스마트폰 출시와 IT용 MLCC의 타이트한 수급에 따른 판매호조 및 수익성 개선 덕분"이라며 "주요고객사향 경연성 인쇄회로기판(RF-PCB) 공급과 중화향 거래선 매출 증가 등으로 모든 사업부 실적이 개선됐다"고 진단했다.

노 애널리스트는 2분기에 이어 삼성전기의 3분기 실적도 대폭 증가할 것이라고 내다봤다.

삼성전기의 3분기 매출액은 전분기보다 11.5%, 전년 동기보다 30% 증가한 1조9천100억원을, 영업이익은 전분기보다 67.8%, 전년 동기보다 825.9% 증가한 1천186억원을 기록할 것이라는 게 노 애널리스트의 분석이다.

노 애널리스트는 "국내 주요고객사의 플래그십 스마트폰 출시에 따른 신규 카메라 적용, 무라타·TDK 등이 전장용 MLCC 비중을 확대한 상황에서 제품의 안정성을 위한 고품질 MLCC의 수요 증가, 중화 거래선의 프리미엄 부품 공급 증가 등이 삼성전기의 3분기 실적 개선에 기여할 것"이라고 내다봤다.

또한 주요고객사향 RF-PCB 판매 증가와 북미고객사향 신제품 공급 시작으로 인해 기판(ACI)사업부의 손실 폭은 크게 개선될 것이라고 예상했다.

노 애널리스트에 따르면 ACI사업부는 현재 스마트폰용 메인기판(HDI) 사업부가 여전히 적자 상태를 유지하고 있으나, RF-PCB 등 고부가제품 판매 증가로 인해 전분기보다 적자폭이 크게 축소된 것으로 추정되고 있다.

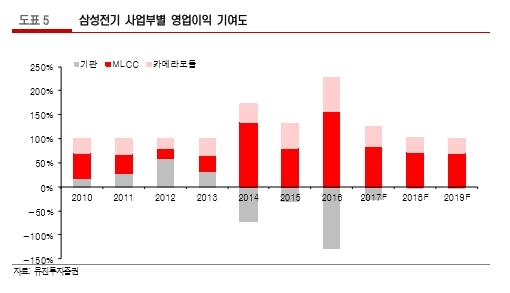

노 애널리스트는 "삼성전자와 애플 등 하이엔드 스마트폰 업체들이 카메라모듈과 HDI기판, 패키징 등에서 프리미엄 부품 채용을 확대하고 있다"며 "전기차 및 자율주행차의 전장화 비중이 높아질수록 자동차 구동을 위한 고용량 MLCC의 사용량도 크게 증가해 삼성전기의 올해 기준 MLCC의 영업이익 기여도는 85%에 달할 것"이라고 분석했다.

그러면서 "고사양 부품을 생산할 수 있는 삼성전기의 성장성과 기대감이 높아지고 있다"며 "프리미엄 하드웨어 제조사에게 프리미엄 부품을 공급할 수 있는 부품업체들의 가치가 레벨업될 것"이라고 전망했다.

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기