[아이뉴스24 권서아 기자] 메모리 가격 상승 국면을 지나 반도체 업황의 중심이 생산량 확대와 설비 투자로 이동하면서 소재·부품·장비(소부장) 업체들의 수혜가 본격화될 것이라는 전망이 나왔다.

특히 삼성전자와 SK하이닉스가 3차원(3D) 낸드 고단화 투자를 확대하면서 관련 소재·부품 수요가 늘어날 것으로 분석됐다.

15일 그로쓰리서치는 'P에서 Q로, 생산능력(CAPEX)의 시간: 가동률이 오르면 소재·부품이 터진다' 보고서를 통해 반도체 업황이 가격(P) 상승 중심 국면에서 생산량(Q) 확대 중심 국면으로 전환되고 있다고 진단했다.

보고서는 D램 가격이 올해 1분기 전분기 대비 93~98%, 2분기에도 58~63% 추가 상승하면서 가격 상승 효과가 상당 부분 반영된 상태라고 평가했다. 최근 고객사들의 장기공급계약(LTA) 확대 움직임 역시 가격 급등보다는 안정적인 물량 확보에 초점이 맞춰지고 있다는 분석이다.

이에 따라 메모리 업체들의 전략도 가격 인상보다 생산능력 확대와 신규 설비 투자에 집중하는 방향으로 바뀌고 있다고 봤다. 반도체 업황의 주도권 역시 메모리 업체에서 장비, 나아가 소재·부품 업체로 이동할 가능성이 높다고 전망했다.

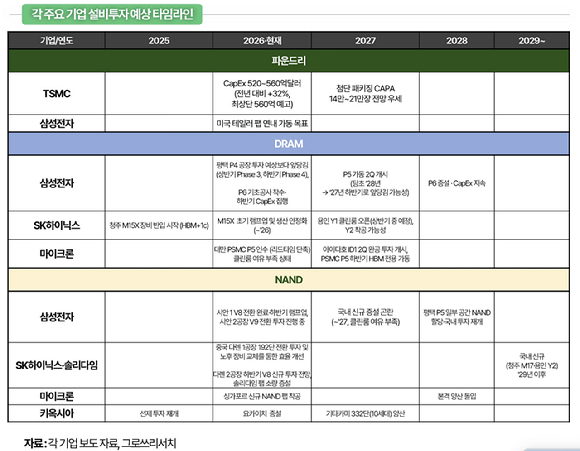

보고서는 현재 가장 주목해야 할 분야로 낸드 투자를 꼽았다. D램은 올해 하반기부터 본격적인 증설이 시작될 것으로 예상되지만 실제 가동률 상승까지는 시간이 필요한 반면, 낸드는 기존 생산라인의 고단화 전환 투자가 이미 진행되고 있기 때문이다.

삼성전자는 중국 시안 공장을 중심으로 8세대(V8)에서 9세대(V9) 낸드 전환 투자를 진행 중이다. 시안 1공장의 V8 전환을 마무리하고 하반기 램프업(생산량 확대)을 준비하고 있으며 시안 2공장에서도 V9 전환 투자가 이어지고 있다.

보고서는 2028년부터 평택 P5 일부 공간을 낸드에 활용하는 방식으로 국내 투자도 재개될 것으로 내다봤다.

SK하이닉스 역시 중국 다롄 공장을 중심으로 낸드 고단화와 생산성 개선 작업을 진행하고 있다. 다롄 1공장에서는 192단 전환 투자와 노후 장비 교체가 이뤄지고 있으며 하반기에는 다롄 2공장에서 V8 신규 라인 투자도 예상된다고 분석했다.

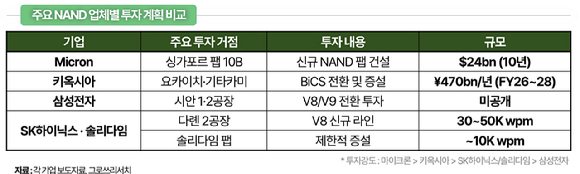

그로쓰리서치는 낸드 고단화가 진행될수록 식각 공정 난도가 높아지고 공정 시간이 길어지면서 포토레지스트(PR), 식각 소재, 실리콘카바이드(SiC) 링 등 공정용 소재·부품 수요가 확대될 것으로 전망했다.

수혜 기업으로는 PR 소재 업체인 삼양엔씨켐, 식각 공정용 SiC 부품 업체 티씨케이, 신형 식각액 공급 확대가 기대되는 솔브레인, PR 및 웨트케미컬 사업을 영위하는 동진쎄미켐 등을 제시했다.

보고서는 "장비주는 설비 투자 시점에 선반영되는 경향이 있지만 소재·부품주는 신규 라인의 가동률 상승과 공정 전환에 따라 반복 매출이 확대되는 구조"라며 "현재는 낸드 고단화에 따른 소재·부품 수혜에 주목해야 할 시점"이라고 밝혔다.

/권서아 기자(seoahkwon@inews24.com)