[아이뉴스24 신수정 기자] 한국은행은 중국의 펀더멘털·정책·외환 수급 등 모든 요인이 위안화 강세 흐름을 뒷받침하고 있다고 평가했다.

일본은 세 부문 모두 약세 요인으로 작용하고 있고, 대만은 경상수지 흑자에도 정책과 수급 요인으로 약세 압력이 나타나고 있다고 분석했다.

한은은 12일 통화신용정책보고서를 통해 "원화는 예상보다 큰 경상수지 흑자로 외환 수급 여건이 일부 개선되면서 약세 압력이 점차 완화될 것"이라면서도 "주변국 환율 움직임에 따라 변동성이 확대될 가능성이 있어 통화정책 수행 과정에서 유의할 필요가 있다"고 밝혔다.

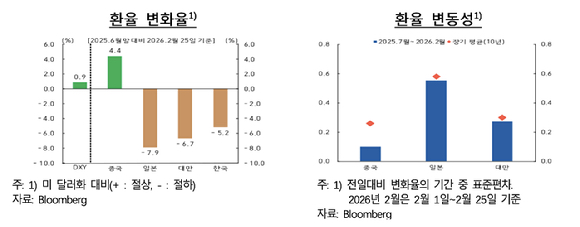

한은이 일본·중국·대만을 중심으로 환율 흐름과 여건을 점검한 결과, 지난해 하반기 이후 달러 가치가 횡보하는 가운데 위안화는 강세를 보였다. 엔화와 대만달러는 약세를 나타내며 통화 흐름이 엇갈렸다.

변동성 측면에서도 위안화는 장기 평균을 크게 밑도는 낮은 수준을 보였으나, 엔화와 대만달러는 상대적으로 높은 변동성을 나타냈다.

한은은 국가별 환율 차이가 경제 성장 등 펀더멘털 요인과 외환 정책, 해외 투자 등 외환 수급 요인의 차이에서 비롯된 것으로 분석했다.

한은은 "일본은 구조적인 저성장 국면이 장기간 지속하는 반면 중국은 성장률이 둔화했지만 여전히 상대적으로 높은 수준을 유지하고 있다"며 "대만도 탄탄한 성장세를 이어가고 있다"고 설명했다.

이어 "세 나라 모두 대규모 경상수지 흑자를 유지하고 있어 환율 강세 요인으로 작용할 수 있지만, 일본의 경우 재투자 수익 비중이 확대되면서 흑자 규모에 비해 실제 외화 유입은 크지 않은 것으로 보인다"고 덧붙였다.

정책 요인에서는 중국이 지난해 이후 환율 절상 고시를 지속한 반면 대만은 제조업 수출 경쟁력 확보를 고려해 일정 수준의 약세를 수용해 온 것으로 봤다.

일본은 재정 확대 우려가 약세 요인으로 작용하고 있고, 재정 확대 기조 강화 예상으로 통화정책 정상화 지속 가능성에 대한 불확실성도 확대된 상황이다.

외환 수급 측면에서는 일본과 대만 거주자의 미국 주식·채권 투자 증가가 약세 요인으로 작용한 반면 중국은 큰 폭의 순회수를 지속했다.

한은은 "위안화 절상 기대가 강화하면서 중국 내 기업과 투자자들의 달러 매도도 증가했다"며 "대만은 환차손 관련 회계 규정 변경으로 생명보험사의 환헤지 비중이 축소했고, 대미 직접투자 실행 합의도 추가적인 약세 요인"이라고 지목했다.

/신수정 기자(soojungsin@inews24.com)

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기