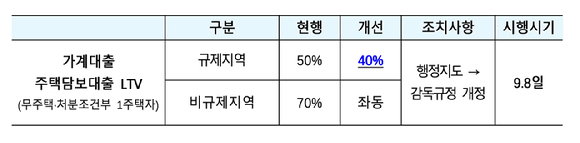

[아이뉴스24 신수정 기자] 정부가 가계부채 증가세를 억제하기 위해 강남 3구와 용산구 등 규제 지역의 담보인정비율(LTV) 상한을 기존 50%에서 40%로 낮췄다. 이번 조치는 내일(8일)부터 시행한다.

규제 지역은 주택 가격과 대출 규모가 상대적으로 큰 만큼, 대출 수요를 직접적으로 억제해 가계와 금융회사의 건전성 관리를 강화하는 취지라고 설명했다.

금융위원회는 7일 "가계부채 증가세가 8월 다소 확대됐고, 일부 지역 주택 가격 상승세도 지속하고 있다"며 "금리 인하 기대로 부동산 가격 상승이라는 시장 기대 심리가 있어 규제 지역, 주택 매매·임대 사업자, 유주택자 전세대출의 수요 관리를 먼저 강화하기로 했다"고 밝혔다.

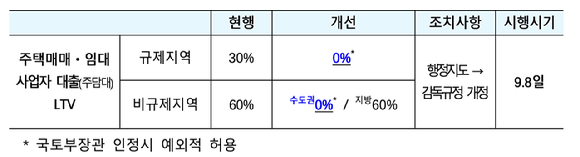

수도권과 규제 지역에선 주택을 담보로 한 주택 매매·임대 사업자 대출(주택담보대출)도 제한한다. 일부 차주가 사업자 대출을 통해 주담대 규제를 우회하는 사례를 차단하기 위한 것이라고 설명했다.

이미 주택매매업·임대업 사업자 등록을 한 경우도 수도권 규제 지역 내에서 주담대(사업자 대출)를 받을 수 없다. 주택 임대 사업자가 기존 임차인의 임차보증금을 반환할 목적으로 사업자 대출(주담대)을 받는 경우엔 허용한다.

주담대 제한은 담보주택 소재지를 기준으로 하는 것이다. 따라서, 주택 매매·임대 사업자는 지방 주택을 담보로 주담대를 받을 수 있다. 그러나 수도권·규제 지역 내 주택 취득이 목적일 경우엔 주담대를 받을 수 없다.

주택과 상가가 혼합된 근린상가 같은 경우엔 주택 비율이 50% 초과인 물건을 담보로 받는 대출은 주택 매매·임대 사업자 대출(주담대)로 분류한다.

주택을 새로 지어 해당 주택을 담보로 최초 취급하는 주택 매매·임대 사업자 대출 등은 국토부 장관이 인정하는 경우 예외를 허용하기로 했다.

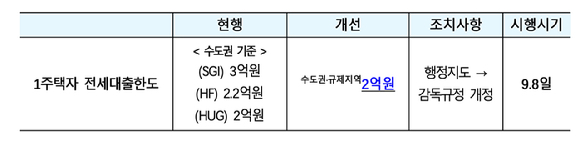

금융회사마다 다른 유주택자의 전세대출 한도도 수도권·규제 지역에선 2억원으로 일원화했다. 그동안 SG서울보증 3억원, 주금공(HF) 2억2000만원, 주택도시보증공사(HUG) 2억원으로 제각각이었다.

1주택자가 보유한 주택이 수도권과 규제 지역이 아니더라도, 소재지와 관계없이 1주택자는 수도권과 규제 지역에서 전세대출 한도가 줄어든다.

전세대출 실행 후 추가로 주택을 사 다주택자가 되면 기존 대출은 즉시 갚아야 한다. 전세대출 신청 시점에 다주택자인 경우는 보증이 거절된다. 상속으로 주택을 취득한 경우에만 예외로 허용한다. 전세대출 만기 연장 때 대출금액을 늘리면 새로 변경된 규정을 적용한다.

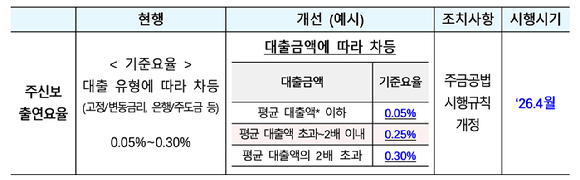

주택금융신용보증기금(주신보) 출연요율도 대출 금액별로 차등화했다. 대출 규모가 클수록 더 높은 출연요율을 부과해 금융회사의 고액 주담대 취급 유인을 줄이려는 의도다.

출연요율 개편은 올해 취급한 출연 대상 금융기관의 대출액을 토대로 내년 3월에 최종 산정해 내년 4월부터 변경된 출연요율을 적용할 계획이다.

/신수정 기자(soojungsin@inews24.com)

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기