[아이뉴스24 박은경 기자] 신한카드가 삼성카드에 자존심을 구겼다. 조달 금리 상승으로 비용이 커지면서 순익이 감소했다. 대손비용마저 증가해 수익성을 갉아먹었다.

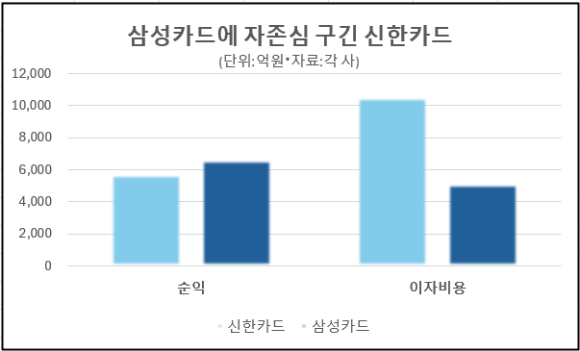

17일 각 사가 공시한 실적 발표 자료에 따르면 지난해 신한카드의 당기순이익은 5721억원으로 전년 대비 7.8% 감소했다. 우리카드의 순익이 전년 대비 32.4% 증가했다. 하나카드도 26.9%, KB국민카드가 14.7% 증가하는 동안 금융지주 계열에서 유일하게 뒷걸음질 쳤다.

이로써 신한카드는 업계 1위를 삼성카드에 내어줬다. 13%가 넘었던 신한금융그룹 내 이익기여도 또한 12.66%로 하락했다.

신한금융그룹 사정에 밝은 금융권 한 관계자는 "그룹 내에서도 신한카드의 수익성에 우려가 있다"면서 "비은행 부문에서 맏형 노릇을 해 왔지만, 이익기여도가 하락하며 입지가 좁아졌다는 지적도 들린다"고 전했다.

신한카드의 순익이 하락한 큰 이유는 조달 비용 상승이다. 신한카드의 지난해 이자 비용은 1조531억원으로 전년 대비 11.4% 증가했다. 삼성카드의 이자 비용(5127만원)과 비교해도 약 두 배 더 많다.

비싸게 조달한 여전채 금리 때문이다. 금융투자협회에 따르면 신한카드는 지난해 6조5700억원의 채권을 발행했다. 삼성카드(4조7400억원)를 크게 웃도는 규모다. 평균 발행 금리도 3.559%로 삼성카드의 평균 발행금리(3.385%)보다 높다. 매월 금리를 지급하는 이표채로 발행됐는데, 발행 금액이 많이 증가해 이자 지급 비용이 늘어난 것이다.

카드업계 한 관계자는 "선제적으로 채권을 발행했던 삼성카드의 예측이 맞아떨어졌고, 반대로 신한카드는 시장금리 상승의 영향을 직격으로 받은 것"이라고 설명했다.

여기에 대손비용도 부담이다. 신한카드의 지난해 대손상각 규모는 1조4932억원으로 삼성카드(6030억원)를 크게 웃돌았다. 대손상각은 특정 채권의 회수가 불가능할 때 회계상 손실로 처리하는 것을 말한다.

게다가 지난해 신한카드의 연체율(1개월 이상)은 1.51%로 삼성카드(1.08%)보다 높아 잠재 부실 위험도 더 크다.

이런 이유로 신한카드의 수익성은 내리막길을 걷고 있다. 지난해 말 신한카드의 자기자본이익률(ROE)은 7%로 9월 말(9.1%) 대비 2.1%포인트(p) 하락했다. 총자산이익률(ROA)도 1.4%로 전 분기(1.7%) 대비 0.3%p 떨어졌다.

삼성카드는 지난해 말 ROE는 8.0%로 신한카드를 제쳤다. 전 분기 대비 0.6%p 낮아졌지만, 신한카드보다 낙폭이 적었다. 같은 기간 삼성카드의 ROA는 신한카드보다 높은 2.5%로 전 분기와 같았다.

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기