[아이뉴스24 권서아 기자] 5대 금융지주 저축은행의 실적이 엇갈렸다. 신한저축은행은 호실적으로 웃었다. 우리금융과 하나저축은행은 부진했다. 부동산 불황 속 포트폴리오 구성의 차이가 희비를 갈랐다.

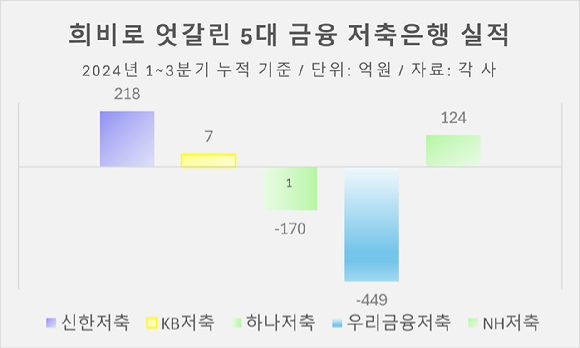

31일 저축은행업계에 따르면 대형 금융지주 5곳 중 신한저축은행과 NH·KB저축은행만 올해 1~3분기(1~9월) 누적 순이익을 기록했다. 각각 218억원, 124억원, 7억원 순이다. NH·KB저축은행은 지난해 같은 기간 적자에서 흑자로 돌아섰다.

신한저축은행의 실적이 가장 돋보였다. 지난해 같은 기간 유일하게 흑자였던 신한저축은행은 올해 3분기 누적으로 218억원 흑자를 기록했다. 1분기 70억원, 2분기 55억원 흑자에 이어 3분기에도 93억원 흑자 행진을 이어갔다.

실적을 끌어올린 건 서민 보증부 대출 확대와 디지털 플랫폼 개편이다. 신한저축은행 관계자는 "다른 저축은행이 부동산 불황 속 부동산 대출과 기업 대출을 주로 취급한 것과 달리 서민 보증부 대출이나 햇살론, 사잇돌 등을 포트폴리오로 구성하면서 부동산 불황 영향을 덜 받았다"고 설명했다.

진옥동 신한금융 회장이 강조한 위험 관리 전략도 통했다. 이달부터 신한저축은행의 개인 신용대출 고객이 더 싼 이자를 주는 신한은행 대출로 갈아타는 프로젝트도 시작했다. 지난해 11월에는 신한금융의 통합 앱인 '슈퍼 쏠(SOL)'을 출시해 고객 모집·마케팅 비용을 크게 아꼈다.

우리금융·하나저축은행은 부진했다. 우리금융저축은행의 올해 1~3분기 누적 순이익은 449억원 적자를 기록했다. 고금리로 이어진 부동산 프로젝트파이낸싱(PF) 여파로 대손충당금만 같은 기간 409억원 쌓았다.

하나저축은행도 3분기 누적 170억원 적자를 냈다. 하나저축은행은 지난해 같은 기간 33억원 흑자에서 적자로 돌아섰다. 하나저축은행 관계자는 "부동산 PF사업성 평가나 충당금 적립 기준 강화로 대손충당금이 증가한 결과"라며 "앞으로 비부동산 대출 비중을 확대할 계획"이라고 말했다.

반면 NH·KB저축은행은 올해 3분기 누적으로 흑자로 돌아섰다. NH저축은행의 순이익은 124억원에 달한다. 지난해 같은 기간 562억원 적자에서 벗어났다.

KB저축은행 역시 올해 3분기 누적 7억원 흑자였다. 지난해 같은 기간 226억원 적자였다. KB저축은행 관계자는 "지난해 부동산 PF·브릿지 사업을 중단하면서 대손충당금(떼일 것에 대비해 쌓아두는 돈) 전입 규모가 증가하지 않았다"며 "대출금 이자 가격 책정을 강화하고 예수금 이자 비용을 감축한 결과"라고 말했다.

/권서아 기자([email protected])

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기