[아이뉴스24 정태현 기자] 초고령 사회를 맞아 신탁업법을 재정비해 세제 지원 방안을 활성화해야 한다는 지적이 나왔다. 신탁은 자식이나 손자 등 신뢰하는 수탁자를 지정할 수 있어 다양한 재무적 설계가 가능한 만큼 저출생·고령화 시대에 유용하게 활용할 수 있어서다.

13일 서정호 한국금융연구원 선임연구위원은 "신탁은 향후 노후 대비, 부의 세대 간 이전과 관련한 순기능이 많다"며 "정부는 신탁업법에서 제도 틀을 정비하고, 적극적인 홍보와 세제 지원을 통해 신탁 시장을 조속히 활성화해야 한다"고 밝혔다.

예컨대 유언 대용 신탁은 본인의 간병 비용 등 노후에 필요한 비용을 위해 재산의 일부를 신탁에 맡기는 상품이다. 치매와 같은 정신적 질환을 겪어도 치료나 간병에 적절히 사용하도록 돕는다.

실제로 일본은 지난 2013년 교육자금증여신탁을 도입하면서 증여세를 큰 폭으로 면제해 부의 세대 간 이전과 소비 촉진 효과를 상당히 봤다. 손자의 교육비 지원을 위해 조부모는 재산을 금융사에 맡기고, 수탁자가 위탁자의 의사에 맞게 교육비를 집행하는 서비스다. 일본에서 이 신탁 수탁고는 10년 만에 1조엔을 넘어섰다.

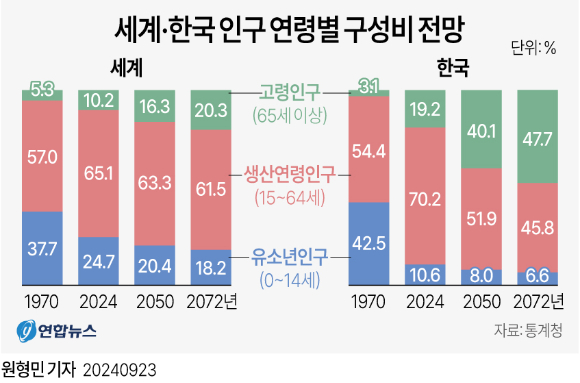

자신의 간병 비용 등 노후에 필요한 비용을 위해 재산의 일부를 신탁에 맡기는 유언대용신탁도 유용하게 활용되고 있다. 우리나라의 경우도 65세 이상 인구 10명 중 1명이 치매를 앓고 있는데, 만약 치매와 같은 정신적 질환을 겪게 되면 재산이 있어도 이를 치료나 간병을 위해 적절히 사용하기 어렵기 때문이다

서 선임연구위원은 "신탁에 관한 인식이 부족하고, 이런 서비스가 당장 금융사 수익으로 연결되기 어렵다는 점이 문제이긴 하지만, 정부가 이를 제도적으로 보완해 고령층을 위한 다양한 생활 지원 서비스를 늘려야 한다"고 강조했다.

정부가 국민의 체계적인 재산 형성과 부의 세대 간 이전을 촉진하기 위한 유인책으로는 세제 지원을 꼽았다.

서 연구위원은 "국민 스스로 노후에 대응하도록 미래 재산 형성 체계를 정비하고, 필요하다면 충분한 세제 혜택을 줘야 한다"며 "점차 보유 부동산의 소득화가 이뤄지도록 유동화 관련 제도도 정비해야 한다"고 제안했다.

부동산에 투입된 자산을 연금화하면 부동산에 묶인 자금이 기업들의 투자자금으로 흘러 들어갈 가능성이 높아, 금융회사들의 부동산 관련 위험을 줄일 수 있게 된다는 것이다.

현재 국내 금융회사들은 부동산 관련 리스크에 크게 노출된 만큼 되어 있는데, 향후 인구 변화가 부동산 가격에 부정적 영향을 준다면 가계부채 리스크 등이 현실화하려면 금융시스템에 부담을 줄 수밖에 없는 만큼, 부동산 담보 위주의 영업에서 개선하기 위한 중장기 플랜을 수립해야 한다고 설명했다.

그는 "부의 세대 간 불균형을 완화할 방안도 시급하다"며 "일본은 최근 상속세법을 개정해 상속세 부과 기간을 피상속인 사망 이전 3년에서 7년으로 연장했다"며 "이를 통해 부의 조기 승계를 촉진할 것으로 기대한다"고 덧붙였다.

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기