[아이뉴스24 박은경 기자] 지난해 국민·신한·하나·우리은행 등 4대 은행에서 부동산업 부실 대출이 3000억원 이상 급증했다. 국민은행에선 부동산업 대출 잔액이 1년 새 아홉 배가량 증가했다.

4일 경영공시에 따르면 지난해 말 4대 은행의 부동산업 대출 잔액은 152조3205억원으로 전년 대비 16조5124억원 증가했다. 부동산업 부실대출(고정이하여신·NPL)도 5299억원으로 전년(1953억원) 대비 3346억원이나 불었다. 부동산업 대출 잔액 대비 부실 비율은 0.34%로 전년(0.14%) 대비 두 배 이상 증가했다.

부동산업 부실이 늘면서 기업 여신 부실도 확대됐다. 지난해 말 4대 은행의 기업여신 부실대출 잔액은 2조4168억원으로 전년 대비 12.11(2929억원) 증가했다. 부실 비율도 0.31%로 0.05%포인트(p) 상승했다.

부동산발 기업 여신 부실로 대손비용 부담도 커졌다. 지난해 4대 은행의 대손상각비용은 3조1739억원으로 전년(1조6966억원)대비 두 배 가까이 증가했다.

은행 한 관계자는 "부동산 경기 침체로 상업용 부동산을 중심으로 부실이 늘면서 대손비용이 늘었다"고 설명했다.

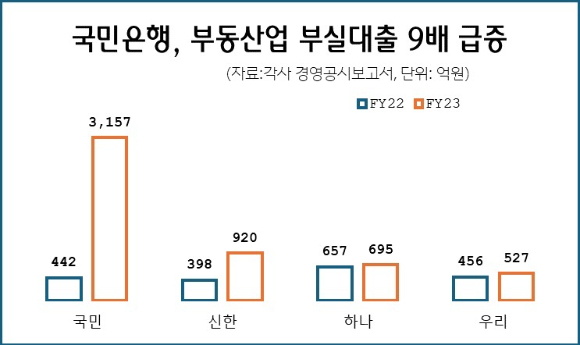

은행별로 부동산업 부실이 가장 큰 곳은 국민은행이다. 지난해 말 국민은행의 부동산업 부실 대출 잔액은 3157억원으로 전년(442억원) 86%(2716억원) 증가했다.

부동산업 대출을 지점장 전결 권한으로 낮추면서 적극적으로 취급을 늘린 영향이다. 금감원의 경영유의 지적 사항을 보면, 국민은행은 지난 2018년 1월부터 부동산 대출 관련 심사 효율성 제고를 위해 타 국외 점포 대비 신용등급 BB+~B등급 구간의 지점장 전결 기준을 완화해 운영했고, 2020년 2월 부동산업에 특정해 지점장 전결 금액을 완화했다.

실제로 국민은행의 부동산업 대출 잔액은 52조6441억원으로 4대 은행 중 가장 많다. 지난해에만 6조3705억원을 늘렸는데, 이는 우리은행(1조6661억원)의 네 배 이상, 신한은행(3조2253억원)의 두 배에 달하는 수준이다.

문제는 부실이 빠르게 늘고 있다는 점이다. 지난해 국민은행의 부동산업 부실 비율은 0.59%로 전년(0.09%) 대비 급격히 뛰었다. 하나은행은 부동산업 부실률이 0.14%로 0.1%포인트(p) 낮아졌고, 우리은행도 0.52%로 0.2%p 낮출 때 다섯 배가량 증가한 것이다.

이런 여파로 국민은행의 기업여신 부실비율은 0.42%로 4대 은행 중 가장 높고, 대손상각비용도 1조603억원으로 전년(4246억원) 대비 두 배 이상 불었다.

금감원도 국민은행의 부동산업 기업 여신 자산편중도 완화와 심사 강화를 주문했다.

국민은행 관계자는 "지난해에 부동산 PF 등 중점 관리 섹터에서 자산건전성을 더 보수적으로 분류하기 위해 요주의여신을 고정이하여신으로 분류하면서 상대적으로 부실이 늘어난 것"이라며 "대손충당금을 추가 적립하면서 신용리스크 확대 국면을 대비하고 있다"고 전했다.

/박은경 기자([email protected])

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기