[아이뉴스24 최석범 기자] 금융감독원은 보험계약 청약서에 과거 병력과 치료력을 충분히 기재하지 않으면 보험금 분쟁이 발생할 수 있다며 주의를 당부했다.

금감원은 27일 "과거 병력과 치료력을 묻는 계약 전 알릴 의무 사항과 관련해 보험금 지급 분쟁이 발생하고 있어 소비자 유의가 필요하다"고 말했다.

계약 전 알릴 의무 사항은 보험사가 보험계약을 승낙하기 전에 검토하는 절차다. 소비자가 질문표에 작성한 병력과 치료력을 보고 판단한 뒤 계약을 받을지 말지 결정한다. 이 과정에서 부담보(일부 질병을 보장하지 않는 식으로 인수하는 방법)를 걸기도 한다.

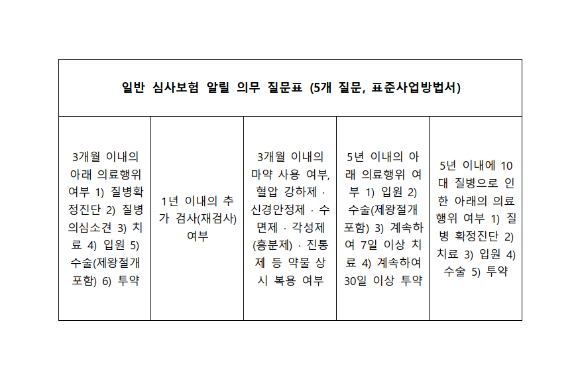

알릴 의무 사항은 일반 심사 보험 기준 최근 3개월 이내 의료행위 여부, 5년 이내 의료행위 여부, 5년 이내에 10대 질병으로 의료행위를 받은 경우 등 5개 질문으로 구성된다. 간편 심사 보험은 질문이 더 적다.

금감원은 알릴 의무 사항을 모두 기재하지 않으면 보험금 분쟁이 발생할 수 있다고 말한다. 실제로 김모씨는 척추 수술과 전립선염 투약, 고지혈증 진단을 받았지만, 고지혈증 진단 이력을 기재하지 않았다. 보험 가입 뒤 뇌경색 진단을 받고 보험금을 청구했지만, 보험금을 받지 못했다.

중요한 사항인 3개월 이내 질병 확정진단을 사실대로 알리지 않은 게 결정적이었다. 금감원은 "중요사항을 알리지 않아 보험사의 업무처리가 부당하다고 보기 어렵다고 안내했다"고 말했다.

건강검진 결과상 질병 확정진단과 질병 의심 소견, 추가검사 필요 소견도 청약서에 기재하지 않으면 보험금 분쟁에 휘말릴 수 있다. 이모씨는 보험 가입 3개월 전 건강검진 상 당뇨병이 의심된다는 소견을 받았지만, 알리지 않고 보험에 가입했다. 이씨는 3개월 뒤 당뇨병을 진단받고 보험금을 청구했지만 받지 못했다.

이 외에도 금감원은 청약서에 10대 중대 질병 병력과 치료력을 반드시 기재하고, 전화(TM)로 가입하면 통화 전 충분히 숙고의 시간을 갖고 답변을 준비해야 한다고 당부했다.

금감원은 "최근 3개월 이내 알릴 의무 사항은 질문이 상세해 특히 주의해야 한다"라며 "3개월 이내 치료력과 병력이 기억나지 않으면 3개월 이내 카드 결제 명세를 확인해 방문 이력을 확인하면 좋다"고 말했다.

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기