[아이뉴스24 이효정 기자] 역전세 확산 우려를 막기 위한 고육지책으로 금융당국이 오는 27일부터 1년간 한시적으로 집주인들의 주택담보대출 한도를 늘려준다.

총부채원리금상환비율(DSR)보다 느슨한 총부채상환비율(DTI)을 적용해 대출 한도를 늘려 보증금 반환용 대출을 해주는 대신 집주인들은 신규 주택 구입을 하지 못하도록 차단했다.

26일 금융위원회는 "오는 27일부터 내년 7월31일까지 1년간 한시적으로 은행권(인터넷전문은행 제외)을 대상으로 집주인들에게 DSR 40% 대신 DTI 60%를 적용하고, 개인 임대 사업자의 임대수익 이자상환비율(RTI)도 기존 1.25~1.5배에서 1.0배로 낮춰 대출한다"고 밝혔다.

DTI는 연 소득에서 대출 원리금 상환액에 다른 대출의 이자 상환액을 더해 나눈 소득 비율로 DSR보다 느슨하다. DSR은 모든 대출의 연간 원리금 상환액을 대출자의 연 소득으로 나눈 비율이다. RTI는 대출자의 이자 등 대출 비용 대비 임대 소득 비율로 임대사업자의 대출 적정성을 평가하는 지표다. RTI가 1.25배보다 낮으면 대출받지 못할 수 있다.

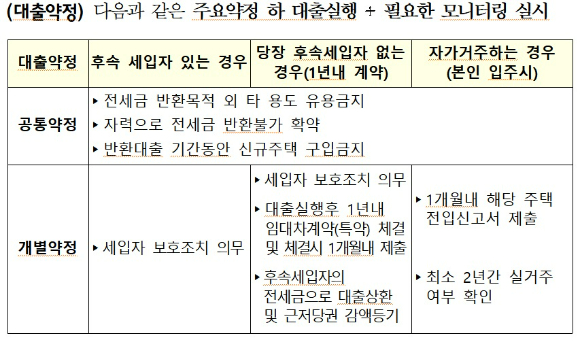

지원 대상은 지난 3일 이전에 임대차 계약이 체결하고 내년 7월 말까지 임대차 계약 만료로 반환 수요가 발생했는데 전세금 반환이 어려운 집주인(개인·임대사업자 )이다. 아파트, 연립·다세대, 주거용 오피스텔 등 모든 주거용 시설이 대상이다.

대출은 집주인의 전세금 반환 목적으로 한정하고 다른 목적으로는 자금을 활용할 수 없다. 집주인은 자력으로 전세금 반환이 어렵다는 확약서를 쓰고, 대출을 받은 기간 신규 주택 구매를 금지한다. 주택 구입이 적발되면 대출을 전액 회수하고, 3년간 주택담보대출을 받을 수 없다.

대출금은 세입자에게 직접 지급하고, 세입자가 전세대출을 이용 중인 경우엔 해당 은행에 대출금을 직접 입금하고 남는 금액만 현 세입자에게 입금한다. 전세금 차액분 지원이 원칙이나, 필요 시 전세금 전액 대출 후 차액 상환을 할 수도 있다.

대출받아 세입자에게 보증금을 내주고 새 세입자를 구하지 못하면 1년 이내에 세입자를 구해 계약 후 1개월 이내에 관련 내용을 제출해야 한다. 후속 세입자의 전세금으로 대출을 상환하고 근저당권 감액 등기도 마무리해야 한다.

세입자를 내보내고 집주인이 직접 거주하는 경우에도 대출을 받을 수 있다. 이때는 입주 후 1개월 이내에 해당 주택 전입 신고서를 제출해야 하며, 최소 2년간 실거주해야 한다.

대출 한도를 확대하는 만큼 집주인은 후속 세입자와 '전세금 반환보증 가입'을 특약으로 하는 임대차 계약을 체결해야 한다. 집주인은 후속 세입자가 입주한 후 3개월 이내에 전세금 반환 보증을 가입하고 보증료도 부담한다. 이 조건을 이행하지 않으면 대출금 전액 회수 등 제재를 받을 수 있다.

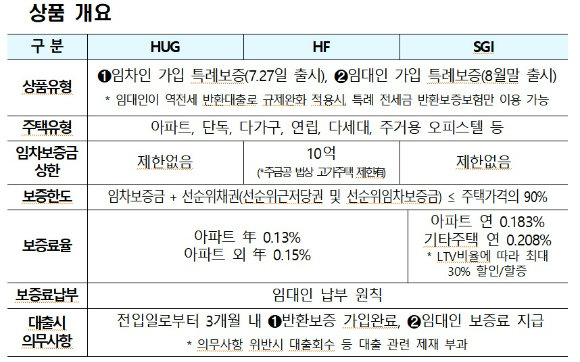

이를 위해 새로운 보증 보험 상품(HUG·HF·SGI)도 한시적으로 운영한다. 오는 27일부터 전세 보증금 한도가 없고 세입자가 가입하되, 보증료는 집주인이 지급하는 상품을 이용할 수 있다. 집주인이 직접 가입하는 상품은 8월 중 출시할 예정이다.

/이효정 기자(hyoj@inews24.com)

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기