[김다운기자] 라인의 구체적인 상장 계획이 발표되면서 네이버 주가가 약세다. 증시 전문가들은 당초 예상보다 라인 상장가치가 낮게 책정됐지만, 상장 후에는 적정 가치를 되찾을 것으로 기대했다.

13일 오전 9시40분 현재 네이버 주가는 전 거래일보다 1만7천원(2.36%) 떨어진 70만3천원에 거래되고 있다.

지난 주 장 마감 후 발표된 네이버의 모바일 메신저 자회사 라인의 상장계획이 주가에 부정적으로 작용하고 있는 것으로 풀이된다.

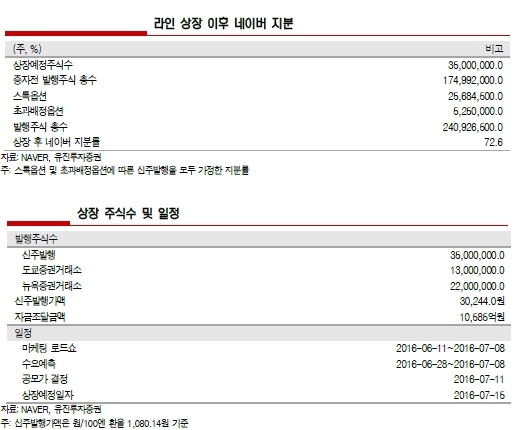

지난 10일 네이버는 자회사인 라인주식회사가 일본도쿄증시와 미국 뉴욕증시에 동시 상장을 추진한다고 10일 공시했다. 공모 주식수는 3천500만주로 총 발행주식 대비 17%이며, 공모 예정가는 주당 2800엔(약 3만200원)이다.

이 경우 공모 시가총액은 6조4천억~5천억원 수준이 될 것으로 전망된다. 상장 후 스톡옵션 등을 감안하면 네이버는 라인 지분을 약 72% 보유하게 될 것으로 분석된다.

◆라인 상장, 네이버 주가에 오히려 부정적

증시 전문가들은 이번 라인 상장이 단기적으로는 네이버 주가에 부정적이라고 판단했다. 라인의 상장가격이 시장에서 기대했던 것보다 크게 낮기 때문.

당초 시장에서는 라인의 가치가 11조~12조원 수준에 달할 것이라고 추정했으나 이번 상장을 통해 책정된 라인의 가치는 예상치의 절반 수준밖에 되지 않는다.

유진투자증권 정호윤 애널리스트는 "라인의 상장 후 예상 시가총액 6조5천억원은 시장에서 추정하는 라인의 적정가치와도 괴리가 크며 현재 네이버의 시총에 내재돼 있는 라인의 가치가 약 8조7천억원임을 감안해도 차이가 크다"고 설명했다.

이에 따라 단기적으로 네이버 주가는 라인 상장에 따라 하락할 가능성이 높다는 전망이다.

특히 그동안 네이버 주가 내에서 라인의 지분가치는 이번 상장계획에 발표된 것보다 높게 평가돼 있었기 때문에 주가에 악재로 작용할 것으로 관측된다.

신한금융투자 이문종 애널리스트는 "라인 공모가 6조5천억원을 그대로 반영하면 네이버의 적정 주가는 55만원, 시총 18조원에 불과하다"고 전했다.

현재 네이버 주가는 70만3천원, 시총은 23조2천억원 수준이다.

라인의 상장가격이 이처럼 낮게 책정된 것은 일본 시장의 성장성 둔화 때문이라는 게 전문가들의 분석이다. 올 1분기 기준 포털 매출액을 제외한 일본 매출 비중은 68.7%에 달한다.

한국투자증권 김성은 애널리스트는 "9천100만명의 월간사용자수(MAU)를 보유한 대만, 태국, 인도네시아의 향후 성장 가치보다는 성장이 둔화되고 있는 일본의 가치를 대부분 반영한 것으로 판단한다"고 분석했다.

네이버 포털과의 시너지 등도 충분히 고려되지 않은 것으로 진단된다.

하나금융투자 황승택 애널리스트는 "라인의 상장가치에 대한 논란은 그동안 트래픽 증가세의 둔화 및 기대만큼의 수익창출이 되고 있지 않다는 점 때문"이라며 "이번 상장가치는 플랫폼 기반의 다양한 O2O(온·오프라인 연결) 서비스 및 광고서비스, 다른 서비스와의 시너지를 고려할 때 성장잠재력을 반영하지 못하고 있는 것"으로 분석했다.

◆장기적으로는 네이버 주가 적정수준 찾을 듯

그럼에도 전문가들은 라인 상장이 단기적으는 네이버 주가에 악재가 될 수 있지만, 라인 상장 이후에는 시장에서 제가격을 찾아가면서 결국 주가가 적정 수준으로 되찾을 것으로 내다봤다.

단기적 관점의 라인 상장이라는 이벤트 자체보다는 장기적인 네이버와 라인의 성장성에 주목할 필요가 있다는 것이다.

HMC투자증권 황성진 애널리스트는 "꾸준히 성장하고 있는 라인 매출을 감안할 때, 라인 가치에 대한 최종적인 평가는 최초 기업공개(IPO) 가격이 아닌 상장 이후 안정화된 주가 수준으로 평가하는 것이 적절하다"고 내다봤다.

그는 "네이버는 모바일 영역의 지배력을 빠르게 확대시켜 나가며 새로운 성장을 거듭해가고 있고, 라인 역시 기존의 캐시카우 이외에도 광고상품의 다변화와 광고가능 영역 확대로 성장세를 이어갈 것"이라고 기대했다.

유진투자증권의 정 애널리스트도 "라인은 하반기부터 디스플레이 광고, 동남아 O2O 비즈니스 등 수익창출이 가능한 사업을 본격적으로 진행할 예정"이라며 "현 시점은 라인의 MAU와 MAU 당 가치가 모두 증가하는 시기로 현재 라인의 시총과 적정가치의 괴리는 상장 이후 점차 축소될 것"이라고 예상했다.

김다운기자 kdw@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기