[아이뉴스24 문병언 기자] 은행권이 해마다 20조원씩 불어나는 퇴직연금시장 공략에 박차를 가하고 있다. 퇴직연금 관련 조직을 강화하는 한편 바닥을 기고 있는 수익률 제고에도 안간힘을 쏟고 있다. 운용수수료를 인하하거나 면제해주는 등 가입자를 유인하기 위한 당근책도 잇따라 내놓고 있다.

이는 급속한 고령화로 인해 은퇴자산의 중요성이 커지고 있는 가운데 퇴직연금의 납입규모는 금융시장 상황과 관계 없이 꾸준히 급성장하고 있기 때문이다.

퇴직연금 납입규모는 지난해말 기준 190조원을 기록했다. 지난 2016년 20조6천억원, 2017년 21조4천억원, 작년 21조6천억원 등 매년 20조원 넘는 증가세를 이어가고 있다. 올 상반기에도 10조원 이상 늘어나 현재는 200조원을 넘어선 것으로 추정되고 있다. 비이자수익 확대에 심혈을 기울이고 있는 은행으로선 결코 놓칠 수 없는 시장이다.

◆퇴직연금 조직 강화…컨트롤타워 신설

14일 은행권에 따르면 우리은행은 최근 퇴직연금 수익률 관리를 위해 PB 업무에 경험과 전문성을 가진 30여명의 상담원으로 구성된 '퇴직연금 자산관리센터'를 신설했다.

퇴직연금 자산관리센터는 고객군을 ▲만기 도래 상품 보유 고객 ▲저금리 상품 보유 고객 ▲손실이 난 고객으로 분류하고 고객별 일대일 상담서비스를 제공한다.

만기 도래 상품 보유 고객에게는 만기 안내와 함께 재가입 상품을 추천하고, 저금리 상품 보유 고객에게는 저축은행 정기예금 등 고금리 상품으로의 교체를 권유한다. 손실이 난 고객에게는 자산 포트폴리오 교체를 권유하는 등 고객별 수익률 관리서비스를 제공한다.

이에 앞서 우리금융지주는 연금기획부를 신설, 그룹사 전체의 퇴직연금 수익률 관리에 집중할 계획이다. 향후 증권사, 보험사 등 퇴직연금 사업자 인수에 대비해 각 계열사의 퇴직연금 사업을 총괄한다.

은행권에서 가장 먼저 퇴직연금의 적극 공략에 나선 곳은 신한금융이다. 신한금융은 계열사 단위로 나뉜 퇴직연금 사업을 그룹 연계형 매트릭스 체제로 개편했다. 고객 중심의 퇴직연금 비즈니스 업그레이드와 글로벌 최고 수준의 수익률 달성을 목표로 내세웠다.

고객 수익률 제고를 위해 신한은행·신한금융투자·신한생명의 단기, 중기, 장기 등 기간별 상품 포트폴리오를 기반으로 고객에게 안정적이고 꾸준한 수익률을 제공하는 퇴직연금 솔루션을 구축했다.

그룹의 GIB사업부문과 신한BNPP자산운용, 신한대체투자운용, 신한리츠운용 등 자회사들과 협업해 부동산·인프라·SOC펀드 등 안정적인 수익률을 낼 수 있는 퇴직연금 전용 상품도 선보일 예정이다.

신한금융에 뒤이어 KB금융도 연금사업에 그룹 역량을 집중하기로 하고 조직 전면개편과 함께 그룹 컨트롤타워도 신설했다. 그룹내 계열사간 시너지 제고를 위해 WM부문 산하에 연금본부와 연금기획부를 새로 만들었다.

그룹내 연금사업 비중이 가장 큰 KB국민은행은 기존의 연금사업부를 연금사업본부로 격상했다. KB증권과 KB손해보험도 기존 연금사업 조직에서 연금기획부를 신설했다. 연금기획부는 지주-은행-증권-손해보험 4사 겸직체계로 운영할 계획이다.

KB금융은 고객의 수익률을 획기적으로 끌어올리기 위해 그룹내 IB부문과 증권, 손해보험 등 계열사간 협업을 통해 핵심역량이 집중된 특화상품을 개발하고, 운용역량을 강화해 미래 연금시장의 주도권을 확보한다는 전략이다.

KEB하나은행도 퇴직연금 업무 분야의 인력과 시스템을 개편해 기존의 연금사업본부를 연금사업단으로 격상해 연금자산 관리를 위한 최적화된 조직 정비를 완료했다.

◆수수료 인하 경쟁…손실시 면제도

이같은 퇴직연금 조직의 확대 및 강화와 함께 운용수수료 인하 경쟁도 벌어지고 있다.

신한금융이 수수료를 인하하는 선수를 치고 나왔다. 우선 은행권 1위 연금사업자인 신한은행이 이달부터 퇴직연금 관련 각종 수수료를 내렸다. 개인형퇴직연금(IRP) 10년 이상 고객의 할인율을 확대하고 연금으로 수령시 감면, 사회적기업 50% 우대 등을 실시한다.

특히 IRP 가입자를 대상으로 계좌에 수익이 발생하지 않은 경우 수수료를 면제하는 파격적인 카드도 내놓았다. 신규 고객 뿐만 아니라 기존 고객에게도 적용한다.

KEB하나은행도 퇴직연금 중 개인형퇴직연금의 만 19세부터 34세 가입 고객에 대한 수수료를 70% 내렸다. 만 55세 이후 일시금이 아닌 연금으로 수령하면 최대 80%까지 인하한다. 누적 수익률이 마이너스인 경우 그 해 청구된 수수료를 일괄 면제하는 방안도 추진 중이다.

확정기여형퇴직연금(DC)의 자산관리 수수료율도 0.02% 일괄 인하하는 한편 사회적기업에 대해서는 50% 내렸다.

◆은행권 시장점유율 50%…수익률은 꼴찌

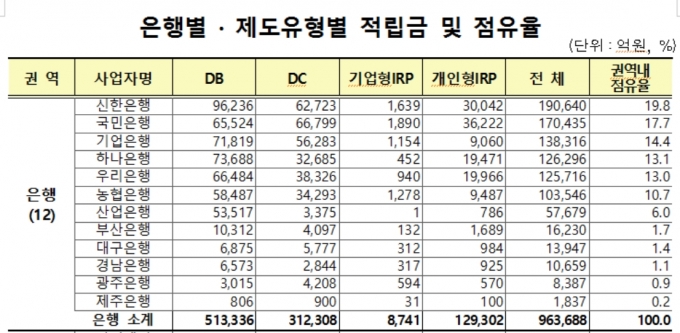

작년말 기준 은행권의 퇴직연금 납입액은 96조3천688억원으로 전체 퇴직연금의 절반을 차지했다. 신한은행이 19조원으로 가장 많았으며 KB국민은행은 17조원, 기업은행 13조8천억원, 하나은행 12조6천억원, 우리은행 12조5천억원, 농협은행 10조3천억원이다.

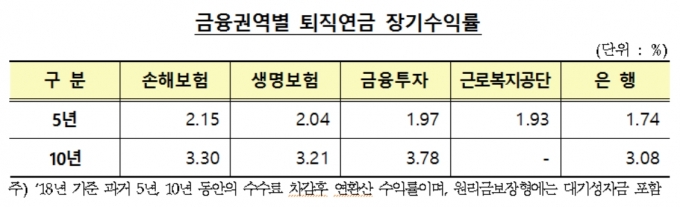

하지만 은행권의 운용 수익률은 꼴찌를 벗어나지 못하고 있다. 퇴직연금 전체의 최근 5년간 연환산 수익률은 1.88%, 10년간은 3.22%에 불과한데 은행권은 각각 1.74%, 3.08%를 기록해 가장 낮았다. 다른 연금사업자인 손해보험, 생명보험, 금융투자, 근로복지공단에 뒤졌다.

은행권이 이처럼 쥐꼬리 만한 수익률을 올리면서도 수수료율은 가장 높았다. 작년 은행권 퇴직연금 가입자의 총비용부담률은 0.49%였다. 금융투자와 생명보험은 0.45%였으며 손해보험은 0.40%였다.

은행이 10조원의 퇴직연금을 굴릴 경우 연간 490억원의 수수료 수입을 거두게 되는 셈이다. 은행권 납입규모(96조3천688억원)에 적용하면 작년 한해 동안 4천722억원이 은행권의 수익으로 잡혔다.

문병언 기자 moonnuri@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기