[아이뉴스24 김나리기자] KB증권은 3일 LG유플러스에 대해 올 3분기 어닝 서프라이즈를 기록한 데 이어 4분기에도 지속적인 실적 성장세를 이어갈 것으로 전망했다. 투자의견은 '매수', 목표주가는 1만9천원으로 최선호주를 유지했다.

LG유플러스는 전날 3분기 연결기준 영업이익이 2천141억원으로 전년 동기 대비 1.3% 증가했다고 발표했다. 같은 기간 매출액은 3조600억원으로 전년 동기 대비 11.8% 증가했다.

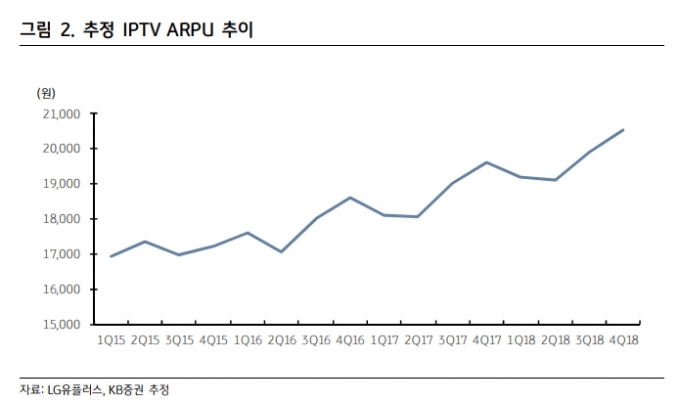

김준섭 KB증권 애널리스트는 "이는 시장 영업이익 예상치인 2천76억원을 웃도는 실적"이라며 "홈쇼핑 송출수수료 증가의 영향으로 인터넷TV(IPTV) 가입자당 평균매출(ARPU)이 한 단계 레벨업했고 이비즈(e-Biz) 사업의 매출이 증가한 것이 주효했다"고 진단했다.

그에 따르면 LG유플러스는 홈쇼핑 송출수수료 협상의 마무리로 인해 IPTV ARPU가 전분기 대비 1천원 상승했다. 이는 가입자 343만명을 가정할 경우 101억원이 증가한 셈이다. e-biz 사업은 전자결제 및 기업메시징 사업의 호조에 따라 100억원의 실적이 증가했다.

김 애널리스트는 "4분기 영업이익은 전년 동기 대비 3% 증가한 1천903억원을 예상한다"며 "IPTV와 초고속인터넷 중심의 매출액 증가로 실적개선세가 지속될 것"으로 내다봤다.

4분기 IPTV사업 및 초고속인터넷 사업 매출액은 가입자와 ARPU 증가로 인해 각각 2천80억원, 2천93억원을 기록할 것으로 추정됐다.

선택약정할인율이 25%로 상향되었으나, 프리미엄 단말기를 구매하는 소비자들의 높은 요금제 선택으로 인해 할인율 상향이 ARPU에 미치는 영향은 제한적일 것이라는 예상이다.

김 애널리스트는 "LG유플러스는 통신사업에 대한 규제우려 부각 후 여타 통신사 대비 주가가 가장 큰 폭으로 하락했다"며 "그러나 최근 통신사업에 대한 규제 우려가 정점을 지나가는 국면"이라고 설명했다.

이어 그는 "올해 기준 지난해보다 10원 상승한 주당 360원 수준의 배당이 예견된다"며 "4분기에도 지속적인 실적 성장세가 전망된다는 점 역시 LG유플러스에 대한 투자포인트"라고 판단했다.

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기