[아이뉴스24 이혜경기자] 지난 상반기에 이어 하반기에도 IT주 투자에 관심을 기울여야 한다는 전망이 나왔다.

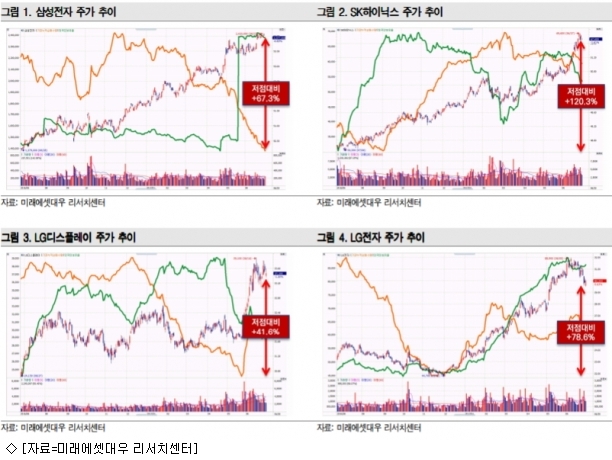

3일 미래에셋대우의 박원재 애널리스트는 "지난 1년간 지속적인 주가 상승으로 대부분의 IT 대형주들이 신고가 수준이고, 밸류에이션(기업가치 대비 주가수준)도 저평가영역은 아니지만 아직은 차익 실현을 할 때가 아니다"며 이 같이 분석했다. IT업체들의 실적 개선이 계속되고 있고, 투자 대안도 부족하다는 것이다.

그는 IT기업들이 하반기에도 실적개선을 지속할 것으로 내다봤다. 메모리 가격이나 패널 가격도 과거처럼 급락할 가능성이 크지 않다고 판단했다. 어려운 시기를 견뎌온 업체들이 과거의 경험을 통해 공급을 조절할 가능성이 큰 만큼 가격이 급락하지 않는다면 올해 3분기 성수기 진입에 따른 긍정적인 효과를 기대할 수 있다고 봤다.

적층세라믹콘덴서(MLCC)나 발광다이오드(LED) 같은 부품도 가격 상승이 시작됐다고 전했다. 몇 년 간의 구조 조정으로 생산 가능업체가 줄어들었고, 고가 가전제품/유기발광다이오드(OLED) TV/새로운 기능의 스마트폰 등의 판매가 호조를 보이고 있기 때문이란 설명이다. 아울러 3개월 간 업종별 올해 순이익 예상치 컨센서스(증권사들의 실적 예상치 평균) 변화율도 IT가 16.4%로 가장 높아 실적 개선 가능성이 가장 크다고 풀이했다.

자율주행 자동차/의료장비/인공지능 제품 등 신시장이 열리고 있는 것도 긍정적이라고 진단했다. 박 애널리스트는 "최근 MLCC 등의 가격 상승은 자동차 산업 때문으로, 자동차 전장화로 인해 기존 부품 업체들이 자동차 산업으로 역량을 집중하고 있다"고 전했다. 이는 높은 마진에 따른 것으로, 이로 인해 IT용은 부족한 부품이 생겨나고 있다며, 2018년에도 이런 상황은 더욱 가속화될 것으로 내다봤다.

이 같은 점으로 미뤄 결국 올 하반기에도 IT가 주목 받을 가능성이 크다는 게 박 애널리스트의 진단이다. 달리는 말에서 뛰어내리기보다는 얼마까지 달릴지 지켜볼 것을 조언했다.

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기