[아이뉴스24 허인혜 기자] 저축은행도 은행이나 상호금융과 마찬가지로 대출 잔액이 예금 잔액의 100%를 초과할 수 없도록 규제하기로 했다. 법정 최고금리와 근접한 연 20% 이상 고금리 대출은 예대율 산정시 대출금의 30%를 가중하는 등 페널티를 부과한다. 다만 ‘사잇돌대출’ 등 서민금융형 정책성 상품은 제외할 방침이다.

금융위원회는 26일 이 같은 내용의 ‘저축은행업 예대율 규제 도입 방안’을 발표했다.

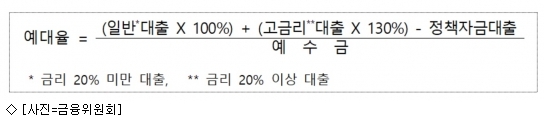

예대율이란 대출금을 예수금으로 나눈 비율로, 은행이나 상호금융은 이 비율을 100%로 규정하고 있다. 대출금이 예·적금액을 넘는 수준의 과도한 대출 확대를 하지 말라는 취지다.

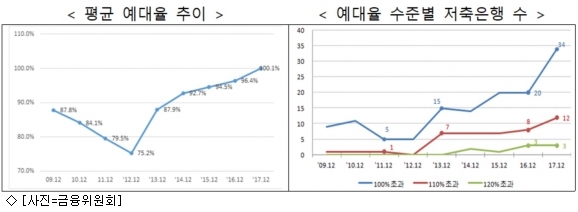

저축은행은 예대율 규제가 없어 최근 평균 예대율이 100.1%로 100%를 넘겼다. 2017년을 기준으로 예대율 100%를 초과하는 저축은행은 34곳, 120%를 초과한 저축은행은 3곳이었다.

금융위는 저축은행에도 타 수신업권과 동일하게 예대율 규제를 도입해 무분별한 대출 증가를 방지하고 건전성을 강화하겠다고 밝혔다.

동일 기능에는 동일 규제를 부여한다는 감독당국의 원칙에도 부합한다고 금융위는 설명했다.

저축은행 예대율 규제는 내년까지는 유예되다가 2020년에는 110%, 2021년에는 100%로 단계적으로 적용된다.

대출금리가 연 20%를 넘으면 고금리대출로 상정해 예대율을 계산할 때 대출금의 130%로 가중하기로 했다.

사잇돌 대출이나 햇살론과 같은 정책상품은 서민금융 보호 차원에서 예대율 산정에서 빠진다.

금융위는 예대율 규제를 도입하면 2020년 말까지 2∼5개 저축은행에 200억∼2천억원 수준의 대출 감축 요인이 발생할 것으로 추정했다.

금융위는 내달 초 관련 규정 개정안을 입법 예고하고 의견수렴을 거처 올해 안에 관련 규정을 개정할 계획이다.

허인혜기자 freesia@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기