[아이뉴스24 김나리기자] 한국투자증권은 13일 삼성물산에 대해 삼성전자·삼성바이오로직스 등이 이끌고 있는 반도체·바이오시밀러·금리 랠리의 최적 대안주라며 목표주가를 기존 16만7천원에서 18만4천원으로 올려 잡았다.

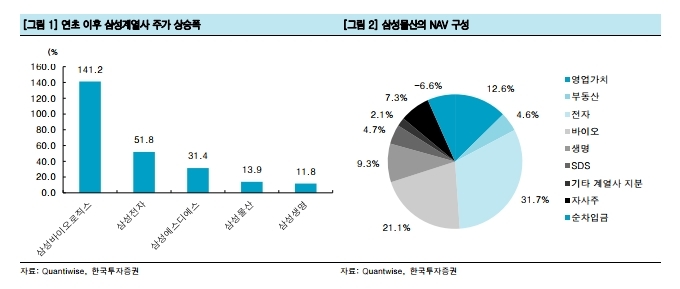

한국투자증권의 윤태호 애널리스트는 "슈퍼사이클에 진입한 반도체 업황, 바이오시밀러 멀티플 리레이팅, 금리 상승 사이클로 연초 대비 삼성전자는 51.2%, 삼성바이오로직스는 141.2%, 삼성SDS는 31.4%, 삼성생명은 11.3% 상승했다"고 설명했다.

반면 모회사 격인 삼성물산의 주가 상승폭은 13.9%에 불과했기에 순자산가치(NAV) 할인율이 25%로 높아져 가격 부담은 상당부분 소멸됐다고 분석했다.

윤 애널리스트는 "주가 상승을 기대할 수 있는 밸류에이션(기업가치 대비 주가수준)으로 설명 가능하다는 점에서 삼성물산은 전자·바이오로직스 랠리의 대안주로 충분해 보인다"고 판단했다.

한국투자증권에 따르면 삼성물산의 올 3분기 매출액은 6조 688억원으로 전년 동기 대비 -8.4% 감소하고, 영업이익은 2천238억원으로 19.7% 증가할 전망이다. 지배주주 순이익은 전년 동기 보다 -3.7% 감소한 1천628억원을 기록할 것으로 예상됐다.

윤 애널리스트는 "이는 건설사업 정상화와 전자 분기 배당이 반영된 경상적 수준"이라며 "그러나 내년에는 바이오로직스의 흑자전환·실적정상화, 삼성전자·삼성생명의 배당수익 증가로 삼성물산의 이익이 레벨업될 것"으로 전망했다.

자회사인 삼성바이오로직스는 3분기 흑자 전환 후 내년에도 호실적을 기록할 것으로 예상돼 삼성물산의 실적에 본격 기여할 것으로 진단됐다. 삼성물산은 바이오로직스의 지분 43.4%를 보유하고 있다.

실적 호황기에 진입한 삼성전자·삼성생명의 배당수익 증가로 인해 내년 삼성물산의 지배주주 순이익도 점차 개선될 것이라는 설명이다.

윤 애널리스트는 "삼성물산은 삼성전자 4.61%, 삼성생명 19.4%, 삼성SDS 17.1%를 보유 중"이라며 "내년 세전 배당수익은 4천543억원 수준이 될 것"으로 추정했다.

삼성전자가 내년 상반기 자사주를 전량 소각할 경우 삼성물산의 지분가치는 1조3천억원 증가할 것으로 분석됐다.

윤 애널리스트는 "삼성전자 지분가치는 삼성물산 NAV의 31.7%을 차지한다"며 "삼성전자의 자사주 소각 이후 삼성물산의 삼성전자 지분율은 기존 4.6%에서 4.9%로 상승하고 지분가치는 약 1조3천원 증가할 것"으로 내다봤다.

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기