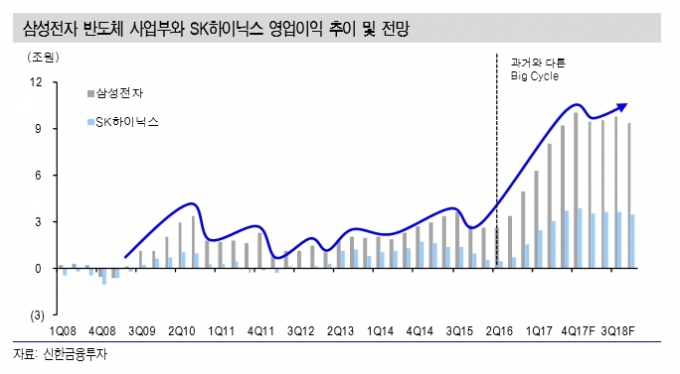

[아이뉴스24 김나리기자] 향후 반도체 산업 전망에 대한 시장의 시각이 엇갈리고 있는 가운데, 반도체 대호황(Big Cycle)이 당분간 지속될 것이라는 분석이 나왔다.

8일 최도연 신한금융투자 애널리스트는 "현재 D램 및 낸드 메모리 반도체 산업은 과거 사이클보다 더 크고 긴 호황이 진행 중"이라며 "시장은 불황이 올 것이라는 막연한 우려를 먼저 하고 있지만, 현재의 호황을 과거 경험에 따라 공식처럼 대입해 해석하는 것은 경계해야 한다"고 지적했다.

주가는 호황기에 불황기 진입을 선반영할 뿐만 아니라, 현재의 호황은 과거와 다르기 때문이라는 진단이다.

최 애널리스트는 현재 반도체 호황의 핵심적인 이유를 '공급제약' 때문이라고 분석했다. D램의 공급제약은 삼성전자의 설비투자(CAPEX) 전략 변화에 의한 것이고, 낸드 공급제약은 후발업체들의 3D 낸드 개발/투자 지연에 의한 것이라는 설명이다.

최 애널리스트는 "삼성전자 등 메모리 반도체 업체들의 팹 공간 확보 지연도 공급 제약을 심화시키고 있다"며 "따라서 반도체 빅사이클은 당분간 쉽게 깨지기 어렵다"고 내다봤다.

D램의 공급초과가 가능하려면 삼성전자가 공격적인 설비 증설을 단행해야 하는데 D램의 수요 변동 폭이 적어져 수요 둔화가 있더라도 D램 공급초과가 단기에 발생하기는 어렵다고 분석했다.

최 애널리스트는 "낸드의 공급초과가 가능하려면 후발업체들의 대규모 3D 낸드 증설이 필요하다"며 "수급균형을 위한 전 세계 3D 낸드 설비 증설 요구량은 연간 200K/월 이상"이라고 덧붙였다.

이에 따라 메모리 반도체 호황은 생각보다 더 크고 길게 진행될 것이라는 전망이다.

최 애널리스트는 "반도체 빅사이클 종료 조짐이 아직 보이지 않는다"며 "차익실현 심리가 펀더멘털(기초여건) 훼손 우려로 전가되면 안 된다"고 강조했다.

대형주 최선호주로는 SK하이닉스를, 중소형주 최선호주로는 테스, 원익IPS를 추천했다. 2017년 예상실적으로 계산한 주가수익비율(PER)은 SK하이닉스 4.5배, 테스 9.6배, 원익 IPS 12.1배로 현재 주가 수준은 과매도 영역이라는 설명이다.

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기